アクチュアリアル・コントロール・サイクル

アクチュアリアル・コントロール・サイクルとは、数理業務の利用者に対する、アクチュアリーの助言、推奨、所見、意見の信頼性を高めるための業務プロセスのことです。

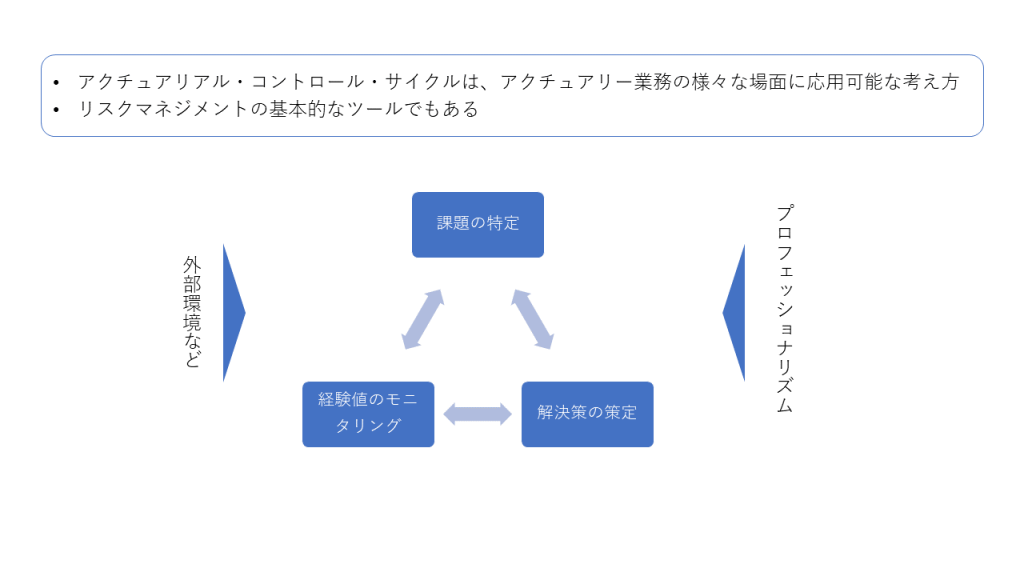

アクチュアリアル・コントロール・サイクルは、アクチュアリー業務の様々な場面に応用可能な考え方です。リスクマネジメントの基本的なツールでもあります。これは、PDCAに近い一種の統制サイクルですが、「アクチュアリアル」には以下のようなニュアンスが含まれています。

- 保険や年金などの将来の不確実な影響の推定を伴う

- そのために、何らかのモデルを用いる

- モデルのインプットとして、過去の経験に基づく前提を利用

- 規制、税制、競争環境などの外部環境を考慮

- タイムホライズンが長期なことが多い

- 利害関係者のリスク・プロファイルの理解が必要

- 定期的なモニタリングを伴う

- プロフェッショナル・ジャッジメント

企業年金の数理業務の実務も一種のサイクルです。財政再計算で掛金の計算を行い、毎年の決算で剰余・不足の把握を行います。これは、財政再計算で設定した計算基礎率の妥当性をモニタリングするという行為に他なりません。企業年金の文脈で、上記の「アクチュアリアル」を言い換えると、以下のようになります。

- 企業年金の将来キャッシュフローは不確実な影響を伴う

- 将来キャッシュフローの推定には年金数理というモデルを用いる

- 年金数理のインプットとして、計算基礎率を利用

- DB法、年金税制、競争環境などの外部環境を考慮

- タイムホライズンは長期

- 年金基金と母体企業でリスク・プロファイルが異なることも

- 定期的に決算・財政再計算を行う

- 年金数理人としてのジャッジメント

年金アクチュアリーの業務を受ける人には、

- 企業年金の加入者、受給者

- 企業年金の代議員会などの意思決定機関

- 企業年金の母体企業

- 厚生労働省

- 上司、他部門の関係者

- 監査部門、監査法人

- 市場参加者

これらの関係者の中には、利害が対立することもあります。利用者が置かれている状況の理解に努める必要があります。

年金アクチュアリーが提供するサービスには、

- 助言:口頭でのアドバイス

- 推奨:モデルを用いた比較検証などに基づく助言

- 所見:法令に基づく意見

- 意見:利用者の信頼を得ることを意図した発言

課題の特定

アクチュアリアル・コントロール・サイクルの最初のステップは課題の特定です。年金アクチュアリーが直面する課題にはリスクが含まれます。

企業年金が直面するリスクにはどのようなものがあるのでしょうか。リスク分類の定義はさまざまです。企業年金が置かれている状況は異なるので、唯一無二の定義は存在しませんが、ここではCAPSA(Canadian Association of Pension Supervisory Authorities)の例示をとりあげます。

積立リスク

- 金利もしくは割引率リスク

- 資産と負債のミスマッチリスク

- 長寿リスク

- 引退・退職リスク

- 掛金のボラティリティと滞納リスク

投資リスク

- 金利もしくはデュレーションリスク

- 株式リスク

- インフレリスク

- 為替リスク

- 流動性リスク

- 信用・カウンターパーティリスク

- ESGリスク

オペレーショナルリスク

- 給付管理と支払いリスク

- 不正確なデータのリスク

- 加入者のステートメントの誤りに関するリスク

- システム・事業継続リスク

- 法的・風評リスク

- 人的・アウトソーシングリスク

例えば、以下のようなDB制度を考えてみます。

<特徴>

- 退職一時金制度からの移行割合が100%の確定給付企業年金制度

- ポイント制

- 年金の種類は15年保証期間付終身年金(保証期間終了後の年金額は保証期間中と同額)

- 定年年齢、老齢給付金の支給開始年齢は60歳

- 予定利率は3.0%、給付利率(据置利率・年金換算率)は5.5%

- 長期的期待収益率は4.0%

- 掛金は全額事業主負担

- 直近の財政決算において継続基準および非継続基準に抵触し、掛金の見直しが必要だが、事業主としてはこれ以上の追加負担は困難

- 直近の財政決算における諸数値:純資産額/責任準備金=0.84、純資産額/数理債務=0.58、純資産額/最低積立基準額=0.65(最低保全給付の未認識額はなし)

- 特別掛金の残余償却期間:15年(元利均等償却を採用)

- 会計基準は、国内基準を採用

確定給付企業年金における掛金の額の計算に用いる予定利率は、確定給付企業年金法施行規則第43条第2項第1号において「積立金の運用収益の長期の予測に基づき合理的に定められるものとする。ただし、国債の利回りを勘案して厚生労働大臣が定める率を下回ってはならない。」とされています。つまり、「長期的期待収益率」を踏まえつつ「下限予定利率」以上で設定するという制約があるのみであり、予定利率設定の自由度は高くなっています。

実際の運用成果が予定利率に届かないと、財政検証において不足金(利差損)が発生し、追加の掛金拠出が必要となったり、事業主(母体)に掛金負担余力がない場合は抜本的な給付設計の見直しが必要となる可能性があります。

このDB制度の場合、予定利率は3.0%で設定されています。予定利率は、長期的期待収益率よりも保守的に設定されているものの、期待収益率は不確実性を伴うので、投資資産によっては様々な投資リスクがあります。

また、事業主の追加の掛金負担余力はありません。したがって、積立リスクの管理については留意が必要です。15年保証期間付終身年金を採用していることから、このDB制度には長寿リスクが存在します。将来死亡率の低下によって、年金の平均支給期間が延伸し、財政検証で不足金(死差損)が発生する可能性があります。他にも、予定退職率と実際退職率の差異に起因する引退・退職リスクもあります。さらに、予定昇給率と実際昇給率の差異に起因する昇給リスクもありますが、ポイント制なので最終給与比例制度に比べると影響は限定的です。これらの、計算基礎率の差異は毎年の財政検証で把握することとなりますが、不足金が一定の額を超えた場合、掛金を変更する必要があるので、掛金のボラティリティリスクがあります。事業主の掛金負担余力を考えると、滞納リスクもあるかもしれません。

CAPSAのガイドラインで列挙されているオペレーショナルリスクは、通常どのDB制度でも該当します。DB制度の多くは、給付管理、データ管理、資産運用管理を受託機関に委託しています。そのオペレーションには、システムや人が介在するプロセスが大半です。財政悪化の風評が広まれば、一時金選択者が増えるかもしれません。

以上はDB制度の視点ですが、母体企業の視点で見ると、以下のリスクもあります。

会計基準は、国内基準を採用しています。「退職給付に関する会計基準の適用指針(企業会計基準適用指針第25号)第24項」では 、「割引率は、退職給付支払ごとの支払見込期間を反映するものでなければならない。当該割引率としては、例えば、退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法や、退職給付の支払見込期間ごとに設定された複数の割引率を使用する方法が含まれる。」とされています。金利水準やイールドカーブが変動すると、退職給付債務の評価額も変動するため、金利リスクが存在します。

さらに、視点を従業員に移すと、この制度はポイント制なのでインフレリスクがあります。ポイント制のポイント単価は、労使合意に基づき設定されます。インフレになると、給与水準の労使交渉が優先され、ポイント単価の交渉は劣後される可能性があります。最終給与比例や累積給与比例の場合、給与水準の見直しに伴って退職給付水準も変更されることになりますが、ポイント制はそうではないので、従業員のインフレリスクは相対的に高くなります。

また、年金受給者も、公的年金のような物価・賃金スライドがないのでインフレリスクにさらされています。企業年金の財政状況が悪化した場合、すなわち積立リスクや投資リスクがネガティブな方向で顕在化した場合、給付減額になる可能性もあります。

外部環境の変化は、これらのリスクを増大するドライバーとなります。その代表的なものが気候変動です。気候変動リスクは、物理的リスク、移行リスク、法的・風評リスクに分類されます。

- 物理的リスク:気候変動自体によって資産に対して被る直接的な損傷や、サプライチェーンが寸断されることから発生する間接的な財務影響

- 移行リスク:低炭素経済へと移行していく過程で発生する、政策や法規制、技術革新や市場の変化等から発生するリスク

- 法的・風評リスク:気候変動リスクに関連した対応が不十分であるとして、訴訟を受けたり、母体企業のレピュテーションに悪影響を及ぼすリスク

物理的リスクが大型台風というかたちで顕在化した場合、その激震災害地域に母体企業があれば、掛金の滞納もしくは遅延リスク、投資先企業があれば投資リスク、給付管理の事務センターがあればオペレーショナルリスクが顕在化することになります。

移行リスクについても、例えば、自動車業界に対して脱炭素の新規制が適用された場合、自動車メーカーの株価は下落し、信用力は低下するかもしれません。このように、気候変動は、物理的リスクや移行リスクの顕在化を通じて、他のリスクを顕在化させるという特徴をもっています。

また、「確定給付企業年金に係る資産運用関係者の役割及び責任に関する ガイドラインについて(通知)」において、「運用受託機関の「責任ある機関投資家の諸原則」(日本版スチュワードシップ・コード)の受け入れやその取り組みの状況、ESG(環境、社会、ガバナンス)に対する考え方を定性評価項目とすることを検討することが望ましい。」とされています。低炭素経済に移行していく過程で、この通知が改正される可能性もあるという意味で、規制リスクとも関連しています。

長寿リスクは、水準リスク、ボラティリティリスク、大災害リスク、トレンドリスクに分類されます。

- 水準リスク

- ボラティリティリスク

- 大災害リスク

- トレンドリスク

年金アクチュアリーが用いる計算基礎率には異質性が存在します。例えば、死亡率は、年齢・性別のほか、健康状態、職業、食事、地域、教育水準、遺伝などによって異なります。また、中小企業の数理計算を行う場合、参照データが少ないという課題もあります。

「退職給付会計に関する数理実務ガイダンス」に以下のような記載があります。これは、ボラティリティリスクに関連する記載と考えられます。

特定の集団の経験データに基づいて独自の死亡率を作成することは、集団の構成員の数が大きく十分なデータが利用できるなど、合理性が高い場合に限られるべきである。

退職給付会計に関する数理実務ガイダンスの「3.8 死亡率」

また、以下の記載はトレンドリスクに関連するものです。

将来の死亡率の変化が合理的に見込まれ、かつ、重要性が高いと判断される場合には、これを織り込むことが考えられる。終身年金を支給する制度の場合であって、保証期間が無い、あるいは保証期間が短い場合には、退職給付債務や勤務費用の計算における死亡率の影響は比較的大きい。その一方で、例えば、退職一時金制度や保証期間を伴う有期年金を支給する制度のように死亡率の影響が小さい場合もある。

退職給付会計に関する数理実務ガイダンスの「3.8 死亡率」

ここで、トレンドリスクを題材に、リスクとは何かを考えてみます。リスクとは「起こってほしくないこと」、すなわちネガティブなイメージを持っている人が多いと思います。システムトラブル、病気になるリスク、もっと身近には雨が降るリスク、何れもネガティブな印象を与えます。一方で、リスクマネジメントの文脈で登場するリスクは、必ずしもネガティブなものを表すものではなく、平均からの乖離というニュアンスを持っています。トレンドリスクの場合でいうと、「平均的な将来死亡率の変化」からの乖離がトレンドリスクです。戦後の日本の死亡率は改善傾向にあります。この乖離には、平均よりも死亡率改善が大きい場合と小さい場合があります。前者は、日本国民が長生きするので良いことですが、公的年金や終身年金を提供する企業年金の視点に立つと、予定よりも年金給付の総額が増えるので、ネガティブなリスクとなります。このように、リスクは、立場によって見方が変わるという特徴も持っています。

リスクと似た用語で不確実性という言葉があります。これは、フランク・ナイトが1921年の著書「危険・不確実性および利潤」の中で、損失分布が既知のものをリスク、損失分布が未知のものを不確実性と区別して用いたことで知られています。このように区別すると、リスクと不確実性は排他的に思えるかもしれません。ですが、アクチュアリーが扱うモデルは現実の世界を簡略化したもので、リスクについても損失分布が完全に既知であることは通常ありません。リスクとは、確実性と不確実性の範囲の間のどこかに位置するという考え方が理にかなっていると思います。

企業年金の設計時に年金アクチュアリーが考慮すべき要素には、

- 企業や従業員のニーズ

- 営業部門、規約申請、データ管理などの他の部門の意見

- 企業のリスク選好

- 規制環境

- 競争環境

- 掛金の安定性

- オプションと保証のコスト

日本のDB制度の給付設計は、定額、最終給与比例、累積給与比例、ポイント制、CB制度に分類されます。DB加入者がさらされているリスクは、給付設計によって異なります。例えば、

- 定額制度の場合、給付の額が定額なので、DB加入者はインフレリスクを負っている

- CB制度の場合であって、年金額が国債の利回りに応じて変動する場合、DB加入者も金利リスクを負っている

また、視点を変えて、企業年金の立場に立つと、

- 終身年金を提供するDB制度は長寿リスクを負っている

- CB制度の場合であって、年金額が国債の利回りに応じて変動する場合、企業年金も金利リスクを負っている

企業年金の掛金は、年金数理に基づいて算定されます。ただし、以下の要素の検討が必要な場合もあります。

- 計算基礎率の不確実性

- 資本コスト

- オプションと保証のコスト

ここで、「資本コスト」と「オプションと保証のコスト」は、現在の日本の年金数理実務では考慮の対象外です。ただし、2008年のIFRS改定論議の中で、企業年金の負債をFair Valueで測定するという議論が行われました。結果として、Fair Valueでの評価は導入されませんでしたが、企業年金も保険と同様、キャッシュフローに不確実性を伴う性質を持つことから、「資本コスト」と「オプションと保証のコスト」は、年金アクチュアリーも抑えておくべき概念です。

解決策の策定

年金アクチュアリーが直面する課題の多くを解決するにはモデルが必要です。ここで、モデルとは、統計的、財務的、経済的、または数学的な概念を用いて、組織や事象間の関係を簡略化して表現したものです(IAAの「国際アクチュアリー実務基準で使用される用語解説」)。年金数理業務においてモデルは、以下の場面で用いられます。

- 数理債務の計算

- 掛金の計算

- 死亡率の将来予測

- 退職率や昇給指数の推定

モデルにはデータと前提が必要です。データに起因するリスクには、

- データの過誤、欠損、異常値

- データ量が不十分

- データの代表性

- データの収集方法の変更

- 外部環境がデータに与える影響の変化

などがあります。年金アクチュアリーがデータを扱う場合、データの品質のチェックが必要です。アクチュアリーは、使用するデータの一貫性、完全性、正確性を検証するための合理的な手順を踏む必要があります。

アクチュアリー行動基準では、データの品質確保について以下のような視点をあげています。

① データの出処 数理上の前提を設定する際、可能かつ適切な範囲で、会員は、数理上の前提を設定する対象や業務内容に応じたデータを使用することを検討すべきである。かかるデータが利用できない場合、会員は、必要な調整を行ったうえで、業界データ、類似する他社のデータ、国民データまたはその他の公表データを使用することを検討すべきである。また、会員は使用したデータおよび調整方法の概要を報告書等で示すべきである。

② データの十分性および信頼性 会員は、十分かつ信頼できるデータが利用可能か検討すべきである。専門業務に適した情報がデータに含まれていれば、当該データは十分である。また、データが相応に正確であれば、当該データは信頼できる。十分かつ信頼できるデータが利用可能ではない場合、会員は下記④に従うべきである。

③ データの妥当性 会員は、使用するデータの一貫性、網羅性および正確性を確認すべきである。例として次の対応が挙げられる。また、会員は確認内容を報告書等で示すべきである。

a. 財務諸表等と整合していることの確認

b. 外部または別のデータを使用した、データの合理性の検証

c. 同一データ内の一貫性および他の関連するデータとの一貫性の検証

d. 過去のデータとの比較

④ データの不備 データが上記②または③を満たさない場合、データに不備があるという。会員は、データの不備が専門業務の結果に与える影響を考慮すべきである。かかるデータの不備が結果に重要な影響を与えないと考えられる場合、その不備を考慮する必要はない。会員が不備を解消することが難しい場合、会員は、次のいずれかを検討すべきである。

a. 専門業務を引き受けないまたは業務継続を中断する。

b. 業務内容の変更または適切な追加データの取得について、依頼者等と協議する。

c. 可能な範囲で専門業務を行い、データの不備およびこれらから想定される影響について報告書等で示す。

⑤ データの補整 会員はデータの補整(補間、補外、補正または外れ値の除外等)を行う場合、報告書等で示すべきである。

アクチュアリー行動基準の別表

計算基礎率を設定する際には、可能かつ適切な範囲内で、年金アクチュアリーは、組織またはアクチュアリアル・サービスの対象に固有のデータの使用を考慮すべきとされています(IAAのISAP1「一般的なアクチュアリー実務」)。ただし、データの関連性と信頼性の考慮が必要です。例えば、リストラ、合併、事業所脱退などがあった場合や、データの記録方法に変更があった場合などが該当します。

アクチュアリー行動基準では、数理上の前提と手法について以下のような視点をあげています。

① 数理上の前提の妥当性 会員は、使用する手法の数理上の前提の妥当性を検討すべきである。数理上の前提を設定する際には、通常、使用する手法の妥当性およびその手法に適用するパラメータに関して、重要な専門的判断を伴う。数理上の前提は、暗示的または明示的な場合や、過去のデータの解釈または将来のトレンドの予測を伴う場合がある。

② 安全割増 会員は、データ、数理上の前提または手法に関する不確実性を考慮するために、安全割増によって数理上の前提または手法をどの程度調整することが適切か検討すべきである。会員は、数理上の前提または手法で行った安全割増の組込みを報告書等において示すべきである。

③ 不連続性 会員は、数理上の前提と手法に関して、過去の実績における不連続な変化による影響を考慮すべきである。不連続性は、次の要因で生じる可能性がある。不連続性がある場合、会員は、報告書等において示すべきである。

a. 事業内容の変更等、専門業務の対象に関する内部要因

b. 法律、経済、規制、行政の監督、人口統計、技術または社会環境の変化等の専門業務の対象に影響を与える外部要因

④ 個々の数理上の前提と全体的な数理上の前提 会員は、設定される数理上の前提が全体として妥当であるかどうかを評価すべきである。数理上の前提が個々に妥当であっても、複数の数理上の前提における慎重さまたは楽観視により、結果として全体的には妥当でなくなる可能性がある。全体的には妥当でない数理上の前提となる場合、会員は、妥当な一連の数理上の前提および最終結果が得られるように適切な調整を行うべきである。

⑤ 数理上の前提および手法の内部的な整合性 会員は、専門業務の各要素に使用される数理上の前提および手法が十分に整合的であり、重要な相互関係が適切にモデル化されているかどうかを判断すべきである。会員は、不整合がある場合、報告書等において示すべきである。

⑥ 感応度 会員は、必要に応じて、重要な数理上の前提の変化に対する感応度分析を実施すべきである。感応度分析が適切に実施されているかどうかを判断する際、会員は、「専門業務の目的」、「感応度分析の結果がその目的に照らして重要な数理上の前提の合理的な変動幅を反映しているかどうか」を考慮すべきである。

アクチュアリー行動基準の別表

一般に、計算基礎率の設定主体には、アクチュアリー、依頼主、法令の3通りがあります(IAA)。例えば、企業年金の数理計算上の死亡率は、法令で定めるものを使用しています。計算基礎率を設定する際に考慮すべき点は、依頼者のニーズに合致した前提となっているかという点です。責任準備金の計算と、退職給付債務の計算の依頼主は異なります。依頼主に応じて、Best Estimateを用いるのか、保守的な前提を用いるのかを考慮する必要があります。

年金数理実務では、例えば以下のようなモデルを利用しています。

- 自分で作成したエクセル

- 現在在籍している同僚が作成したエクセル

- 過去に在籍していた同僚が作成したエクセル

- 自社開発した年金数理システム

- 外部ベンダーが開発した年金数理システム

年金数理の実務で用いるモデルの大半は決定論的なモデルです。一方、モデルには、確率論的なモデルも存在します。

| メリット | デメリット | |

| 決定論的なモデル | ノンアクチュアリーに対して説明しやすい 前提が明確 構築が容易で、計算が速い | 実態を簡略化し過ぎる可能性 前提が固定 |

| 確率論的なモデル | オプションと保証のコスト 信頼区間の計算が可能 | 構築が難解 計算に時間がかかる 説明が難しい |

「モデル自身の不備あるいはモデルの誤った使用のために、依頼者が当該結果から誤った結論を導くリスク」(アクチュアリー行動基準)のことをモデルリスクと言います。

モデルリスクを低減するには、適切なモデルガバナンスが求められます。モデルガバナンスは、単純なエクセルを使用するものから、複雑なシミュレーションを含むものまで、すべてのモデルが対象となります。

アクチュアリー行動基準では、モデルガバナンスについて以下のような視点をあげています。

① モデルのリスク軽減措置 モデルのリスクが特定、評価され、また、モデルのリスクを軽減するための適切な措置(モデルの検証、文書化および手続きの管理等)が講じられていると、会員が十分判断できる。

② モデルの検証 モデルが適切に検証されていると、会員が十分判断できる。検証には次の評価が含まれる。

a. モデルが、目的に合理的に適合している。会員が確認する項目には、次のものが含まれる。

・ モデルの使用に必要なデータ等の品質が本表(2)を満たすこと

・ モデルの能力(期待される値周辺の適切な範囲で、結果が生成される。)

b. モデルが仕様を満たしている。

c. モデルの結果の全体または一部について、再現され得る、または、差分について説明され得る。 モデルの検証は、モデル開発に関わっていない者が行う。ただし、モデルのリスクに釣り合わない負担が生じる場合はこの限りではない。

③ モデルの理解 会員は、モデルを使用するための適切な条件を理解している。この条件には、次が含まれる。

a. モデルの制約

b. モデルを適用できる状況

c. モデルの使用に必要な入力情報

d. モデルの結果の利用方法 会員は、制約、不確実性およびこれらから想定される主な影響を報告書等に開示する。

④ モデルの文書化 モデルの設計、構成、運用およびモデルの使用に適した条件(モデルの制約事項を含む。)に関して適切に文書化されていると、会員が十分判断できる。文書化すべき事項には、必要に応じて、適用範囲、目的、手法、統計的な品質、誤差の程度および目的への適合性が含まれる。また、会員によるモデルへの変更があれば、それが反映される。

⑤ モデルの管理 モデルが適切な管理の下にあると、会員が十分判断できる。これは、通常、次の変更に関する管理の手続きを含む。

a. モデルへの無許可の変更を防止する。

b. モデルの変更とモデルへの重要な影響を文書化する。

c. 変更を元に戻すことを可能とする。

⑥ モデルの実行結果の利用 会員は、モデルの実行結果が利用される場合には、次の条件を満たすことを確認する。

a. モデルを使用する条件が満たされている。

b. モデルの使用に必要なデータ等、実行過程および実行結果に関する適切な管理が行われている。

c. 上記②のモデルの検証を、全体的あるいは部分的に実施すべきかどうかを検討している。

d. モデルを複数回実行した結果の重要な差異について理解し、必要に応じて依頼者に説明する。

e. モデルで仮定されている経営政策について理解している。会員は、報告書等において、当該内容およびそれらが意味することを明示する。

f. 必要に応じて、モデルの制約、使用に必要なデータ等、主要な数理上の前提、利用方法および実行結果を文書化する。

アクチュアリー行動基準の別表

経験値のモニタリング

経験値のモニタリングを行う理由は以下のとおり。

- 前提や手法の妥当性をチェックするため

- トレンドリスクのモニタリング

- 企業年金や母体企業への情報提供

DB制度では、少なくとも5年に一度、財政再計算が行われます。この財政再計算で、退職率や昇給率を見直すとともに、年金資産から長期的に期待できる収益などを勘案し予定利率の見直しも検討の対象となります。そして、新たに設定された計算基礎率に基づいて掛金が算出されます。

財政再計算で設定した掛金と、実際に拠出する掛金には、人員構成の相違などによって乖離が生じます。また、年金資産の運用利回りも、予定利率とは異なるものとなります。退職率に基づく退職者の構成も、実際の退職者の構成と異なるため、年金や一時金の支払い額も財政再計算時の計画とは異なります。これらの乖離が、財政再計算時のものから修正を必要とするかどうかを判定するために、財政決算において、経験値のモニタリングを行っています。

具体的には、財政決算時に継続基準と非継続基準の財政検証を行い、不足金の額が一定額を超えた場合には、一定期間内に掛金を引上げ、不足金を解消する必要があります。DB制度では、財政再計算⇒財政決算でモニタリング⇒(不足金が一定額を超えると)掛金の引上げ⇒財政決算でモニタリング⇒・・・⇒財政再計算という一連の流れの中で、長期的な財政の健全性が図られる仕組みになっています。

ERM統制サイクル

ERM統制サイクルは、アクチュアリアル・コントロール・サイクルの自然な拡張とみなすことができます。

- 課題の特定 ⇒ リスクの特定、評価

- 解決策の策定 ⇒ リスクマネジメント

- 経験値のモニタリング ⇒ モニタリングとフィードバックループ

従来型のリスクマネジメントでは、損失の回避や抑制にフォーカスしていましたが、ERMでは、自己資本を確保しながら戦略目標を達成することを目的としています。ERMは、全社的な活動であり、特定の部署だけが管理するものではありません。ERMでは、あらゆるリスクを統合的にとらえますが、従来型のリスクマネジメントでは、リスクの種類ごとにとらえていました。ERMは継続的な活動であり、経営戦略と密接に関連します。

リスクアペタイト

一般に、企業年金のステークホルダーは、リスクに対する異なる見解を有しています。

- 資産運用委員会

- 代議員会

- 母体企業

個人のレベルでも、年齢、教育、資産、家族構成などによって、リスクに対する見解は異なるものです。

リスクアペタイトとは、健全性の確保と企業年金の価値の向上のために、どのようなリスクプロファイルとしたいのか、どのように収益をあげていくのかという、リスクの取り方に対する企業年金の意思を明確にしたものです。

規制資本と経済資本

資本とはリスクに対するバッファーです。保険会社を立ち上げる場合、一定水準の資本が求められていますが、その理由は、

- 商品開発にかかるコスト、システム開発など

- 規制上の資本要件を満たすため

- 予想外の事象に対処するため

などが挙げられます。一方、公的年金には、資本要件は課されていません。この理由は、国が税金や社会保険料を上げる権利を持っているからだと考えられます。企業年金についても、所定の手続きを踏めば、掛金を引き上げることができることから、保険会社のような資本要件は課されていません。

あるタイムホライズンにおける所与のリスクトレランスの下で、潜在的な費用や資産の下落、負債価値の上昇などをカバーするために必要な追加的な資金額を経済資本と呼びます。経済資本には、標準的なものと内部的なものがあります。

| メリット | デメリット | |

| 標準モデル | シンプルで実務的 | 平均から乖離する企業の資本を代表していない |

| 内部モデル | 個々の企業のリスクを反映 | モデル構築のコスト 承認プロセス |

リスク測定

リスクのレベルは、リスク発現の蓋然性×発現時の影響として評価されます。この評価には、定量的なものと定性的なものがあります。

| 定量的な評価 | 分布を仮定したモデリング シナリオベース(例:30%の株価下落シナリオ) |

| 定性的な評価 | 例えば、蓋然性と影響をリスク大(3)、中(2)、小(1)と3段階で定性的に評価した場合、リスクのレベルは1~9となる |

シナリオテスト

1つの起こりうる事象、または複数の同時または連続的に起こりうる事象が企業年金の財政状態に与える影響を評価するためのプロセス。

例えば、気候変動やオペレーショナルリスクのシナリオテスト。

ストレステスト

企業年金の財政状態に影響を与える1つまたは比較的少数の要因における不利な変化の影響を測定するプロセス。

例えば、市場リスクや震災リスクのストレステスト

ヒストリカルシナリオと仮想シナリオによるストレステストが存在

リバース・ストレステスト

経営として起きてほしくない状態(=健全性が悪化した状態)を想定したうえで、その状態に陥るようなシナリオを逆に求める手法

例えば、非継続基準の積立水準が80%程度の水準につながるシナリオの特定

リスク統合

個別リスクを合計しても、統合リスクとなるとは限りません。リスクを統合する手法を例示すると、

- 個別リスクが独立していると仮定

- 相関行列を用いる方法

- コピュラを利用

| メリット | デメリット | |

| 相関行列 | シンプル | テールリスクの過小評価の可能性 |

| コピュラ | テールの従属性を反映したコピュラの選択が可能 | 説明が複雑 |

リスク対応

リスクに直面したときに取りうる選択肢には、以下の4つがあります。

- 回避:リスクを生じさせる活動を回避、継続しない

- 保有:リスクを保有する

- 低減:リスク発生の蓋然性、影響を削減

- 移転:他者にリスクを移転

海外では、長寿スワップという仕組みを用いて、企業年金のリスクを移転する取引も見られます。

資産と負債の関係

企業年金の将来キャッシュフローには不確実性があります。資産と負債のキャッシュフローをマッチングするのは容易ではありません。キャッシュフローをマッチングしないという選択肢を選んだ場合、ミスマッチのリスクが発生します。ミスマッチのリスクをどの程度許容するのかは、企業年金の判断によります。

予定を超過する運用利益の受益者には、

- 年金受給者

- 現在加入者

- 将来加入者

- 母体企業

- 資産運用部門(成果報酬の場合)

ここで、加入者や受給者については、将来の給付改善の可能性の増加もしくは給付減額の可能性の低下という意味での受益を意図したものです。母体企業については、運用収益を現在もしくは将来発生する不足金を穴埋めすることができるので、掛金負担を抑制するかたちでの便益を受けることになります。

資本管理とモニタリング

経済価値ベースのERMでは、純資産・リスク・リターンを資産と負債の経済価値によってとらえます。

主要なリスクをVaRで定量的に把握し、これらを統合したリスク量と純資産を対比した指標が、資本十分性を評価するために使われます。資本十分性確保のためのモニタリングの実効性を高める観点から、アラームポイントやリミット(ハードリミット、ソフトリミット)などを設定する実務もみられます。