自然関連のリスクと機会のマネジメントと開示のフレームワーク

自然関連財務情報開示タスクフォース(TNFD)は、財務およびビジネス上の意思決定に自然を考慮する必要性への認識が高まっていることを受け、設立されたもの。

TNFDは、組織が進化する自然関連リスクについて報告し、行動するためのリスク管理と情報開示の枠組みを開発し提供することを使命とする、グローバルで市場主導型のイニシアチブである。究極の目的は、世界の資金フローが自然にとってマイナスの結果から、自然にとってプラスとなる結果へとシフトすることを支援することである。

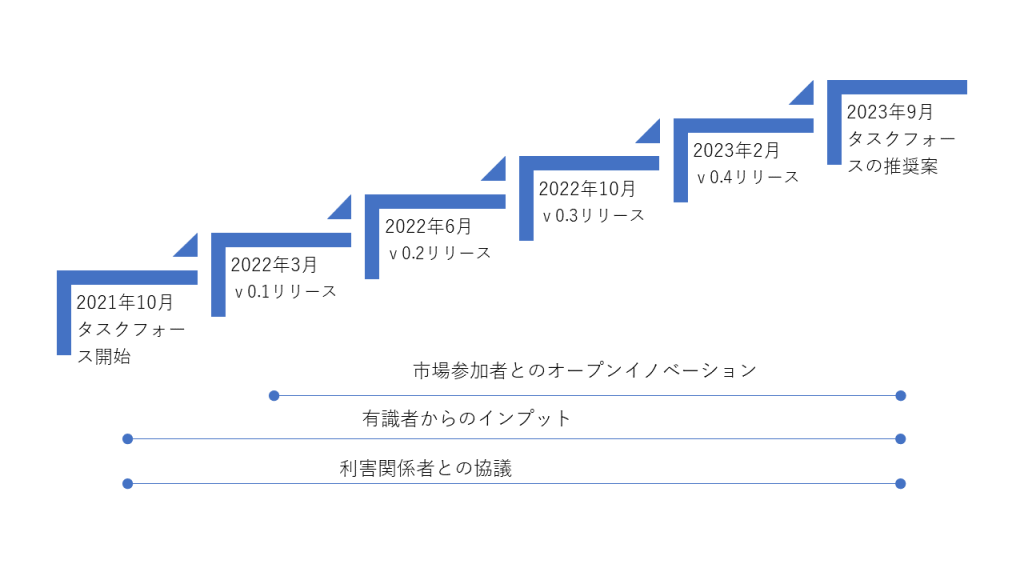

そんなTNFDが2022年3月15日にTNFDフレームワーク最初のバージョンを公表。TNFDフレームワークは以下の原則に基づいて構築される。

- 市場での使い勝手

- 科学的根拠に基づく

- 自然にかかわるリスク

- 目的達成

- 統合的かつ適応的

- 気候と自然の関連性

- グローバルに包括的

科学に基づく主要な概念と定義を含む基礎的なガイダンス

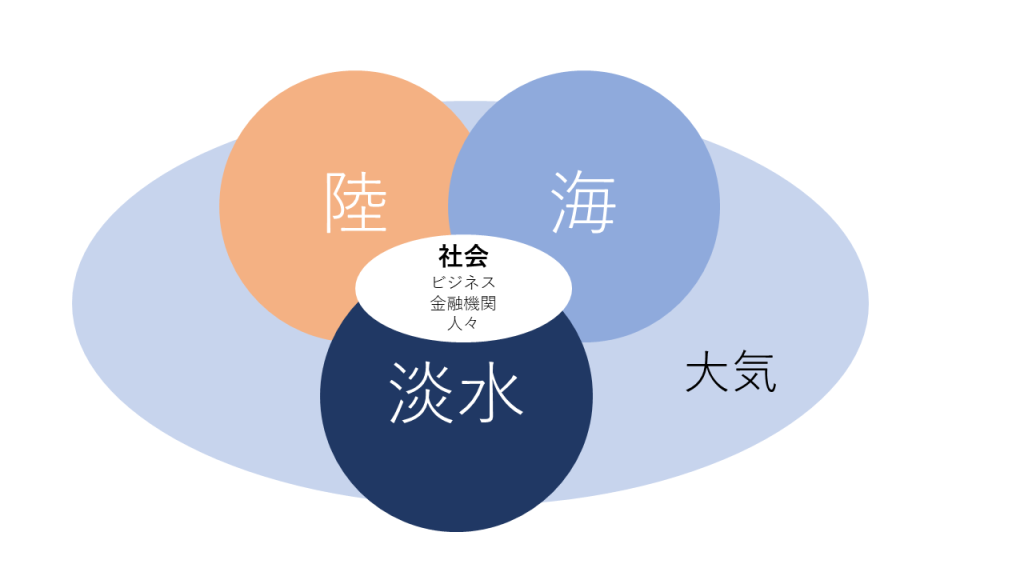

TNFDでは、自然を「陸」「海」「淡水」「大気」の4つの領域(realms)で構成されるものと定義している。これらは、組織や人々がどのように自然資本(natural capital)に依存し、影響を与えているかを理解するための入口を提供するものである。TNFDでは、自然資源を「組み合わせて人々に利益の流れをもたらすもの」と定義している。金融の世界では資産が存在し、それが収益の流れを生み出すのと同じように、自然は環境資産のストックから成り立ち、それが人々や経済に関連した利益の流れを生み出しているのである。

TNFDは、環境資産(environmental assets)を、森林、湿地、サンゴ礁、農地など、地球に自然に存在する生物と非生物の構成要素と定義している。生態系はこれらの資産の重要な一部であり、TNFDは生態系を、植物、動物、微生物が互いに、また非生物的環境と相互作用する動的複合体と定義している。生態系は、ビジネスに利益をもたらす生態系サービスの提供をサポートする。生物多様性(biodiversity)は、生態系資産の質、回復力、量を維持し、ビジネスと社会が依存する生態系サービスを提供するために不可欠な自然の特性である。

TNFDは、組織がビジネスプロセスを機能させるために依存している生態系サービス、例えば清潔で定期的な水の供給などを依存関係(dependencies)と定義している。また、組織は、環境資産や生態系サービスに対して、プラスにもマイナスにもなる影響を与える。自然に対する短期的な影響は、環境資産の質と回復力に変化をもたらし、その結果、組織に依存していることから、組織に中長期的なリスクを生じさせる。つまり、今日の自然への影響は、明日の自然関連のリスクと機会を生み出す可能性がある。

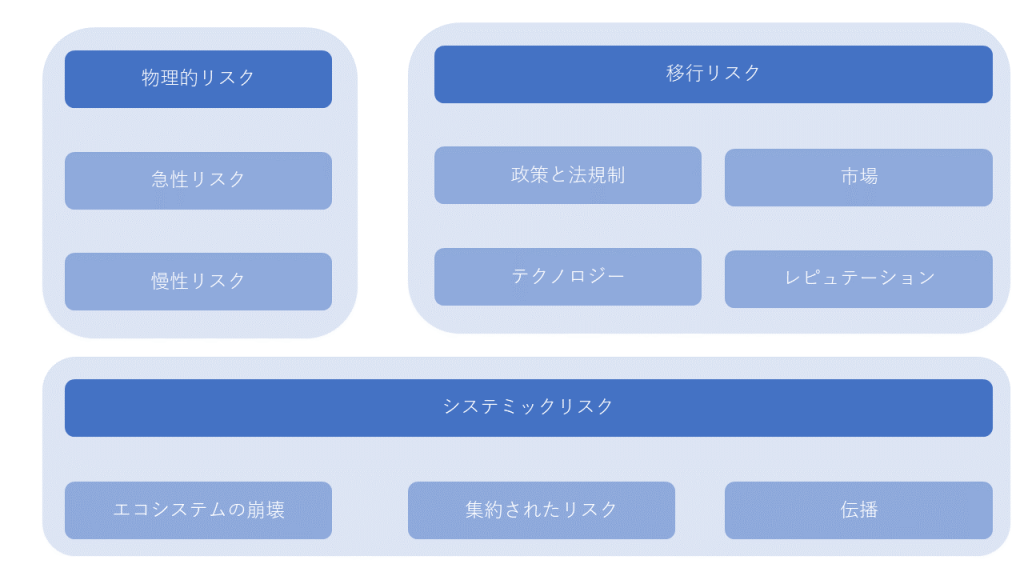

TNFDは、自然関連リスク(nature-related risks)を、組織や他の組織の自然への依存度や自然への影響に関連して組織にもたらされる潜在的脅威と定義している。これらは、物理的リスク、移行リスク、システミックリスクから派生する。TNFDの自然関連リスクの定義には、短期的な財務リスクに加え、自然への依存や自然への影響によってもたらされる長期的なリスクも含まれている。

このように、複数の期間にわたる依存関係や影響が複雑に絡み合うことで、収益やキャッシュフローの脆弱性が生じ、市場リスク、信用リスク、流動性リスクなど、より広範な財務リスクへと転化する可能性がある。これらの問題に対処するための組織の行動は、財務的な機会を生み出す可能性がある。これらの問題に対処するための行動をとらなかった場合、例えば、資産の評価、サプライチェーンの回復力、評判、営業許可、需要の変化などに関連するリスクが生じる可能性がある。

TNFDのフレームワークでは、自然関連のリスクだけでなく、自然関連の機会(nature-related opportunities)も中核となっている。TNFDは自然関連の機会を、自然への影響を回避または軽減し、あるいは自然の回復に貢献することによって、組織と自然にとってプラスの結果を生み出す活動と定義している。

TCFDの気候関連ガイダンスのアプローチと文言に沿った情報開示提案

持続可能性報告に対する一貫した統合的なアプローチを求める市場参加者の明確な声に応え、TNFDの開示勧告案は、TCFDが既に勧告した内容を基に明示的に構成されている。これらは、TCFDの4つの開示の柱(ガバナンス、戦略、リスク管理、指標と目標)に沿ったものである。

また、推奨案では、開示は4つの一般的な要件に基づくべきであることが含まれている。

- 自然関連の依存性と自然への影響の評価

- 場所の検討

- 自然に関連するリスクと機会の評価および管理に関する能力の検討

- 開示の範囲と将来の開示の対象についての記述

自然関連のリスクと機会の評価アプローチ

市場参加者からのフィードバックに基づき、実用的なガイダンスを作成することが有用である。より多くの組織が、企業やポートフォリオのリスクに自然への配慮を取り入れることができるようになった。TNFDは、自然関連の統合的な管理プロセスの第一版を開発した。リスクと機会の評価プロセスで、LEAP(Locate, Evaluate, Assess, Prepare)と呼ばれている。

LEAPアプローチは、社内の自然関連リスクと機会の評価を支援することを目的とした自主的なガイダンスである。企業や金融機関では、機会を評価することで、戦略、ガバナンス、資本配分、リスク管理に関する決定に関する情報を得ることができる。

LEAPアプローチでは、4つの中核的な分析段階を経て、分析活動を行う。

- 自分と自然との接点を見出す

- 依存性と影響を評価

- リスクと機会を評価

- 自然関連のリスクや機会への対応準備、投資家への報告

この LEAP アプローチの最初のプロトタイプの主要な対象者は、財務報告書の作成者及び利用者 (投資家、債権者、保険会社等)、並びにリスク管理及びオペレーション・チームである。LEAPは、上場企業、非上場企業、多国籍企業、中小企業など幅広い企業が、自然との依存関係や自然への影響を理解し、自然関連のリスクと機会について、科学的根拠に基づいた体系的かつ段階的な評価を実施できるように設計されている。